CÔNG TY TNHH KẾ TOÁN - THUẾ MIỀN NAM LUẬT

178/31 Nguyễn Oanh, Phường 17,Quận Gò Vấp, TP.HCM .

Thứ 2 - Thứ 6: 08:00 - 17:00

Hotline: 0937 880 888 - 028.66 808 808

CÔNG TY TNHH KẾ TOÁN - THUẾ MIỀN NAM LUẬT

178/31 Nguyễn Oanh, Phường 17,Quận Gò Vấp, TP.HCM .

Thứ 2 - Thứ 6: 08:00 - 17:00

Hotline: 0937 880 888 - 028.66 808 808

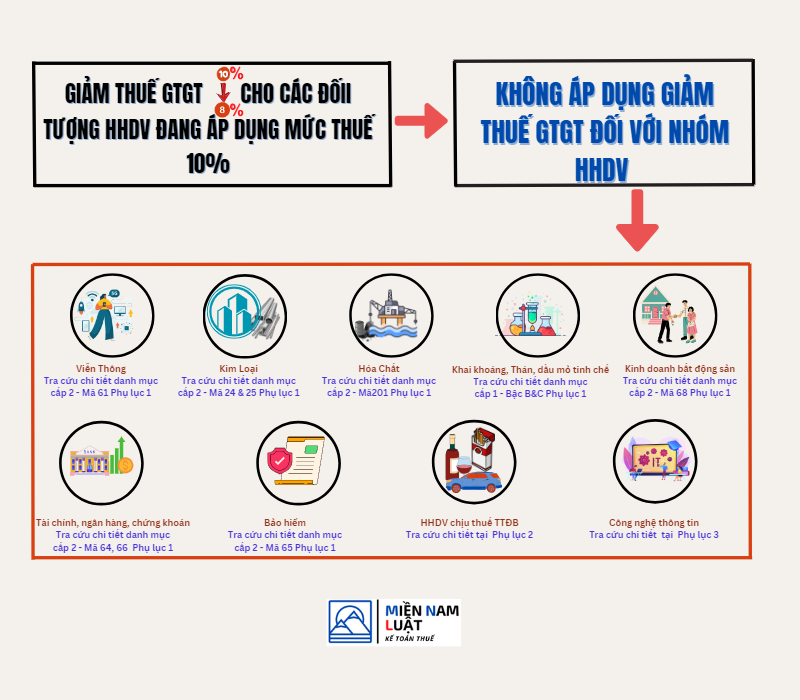

Từ ngày 1/7/2023, có một sự thay đổi quan trọng về thuế GTGT áp dụng đối với một số danh mục hàng hóa tại Việt Nam. Theo đó, các mặt hàng này sẽ không được giảm 2% thuế GTGT như trước đây theo Chính phủ vừa ban hành Nghị định số 44/2023/NĐ-CP. Bài viết này sẽ giúp bạn hiểu rõ hơn về điều này và tại sao nó quan trọng.

Thuế GTGT (thuế giá trị gia tăng) là một loại thuế mà người tiêu dùng phải trả khi mua hàng hóa hoặc sử dụng dịch vụ. Tỷ lệ thuế GTGT thông thường là 10%, nhưng có một số danh mục hàng hóa được áp dụng giảm 2%, từ 1/7/2023, những danh mục này không còn được hưởng giảm thuế GTGT nữa.

Việc không còn giảm 2% thuế GTGT đối với một số mặt hàng này sẽ ảnh hưởng đến nhiều người tiêu dùng và doanh nghiệp. Vì vậy, rất quan trọng để nắm rõ danh mục các mặt hàng không được giảm thuế GTGT này.

Chính phủ vừa ban hành Nghị định số 44/2023/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết số 101/2023/QH15 ngày 24 tháng 6 năm 2023 của Quốc hội.

Danh mục hàng hóa không được giảm 2% thuế GTGT từ 1/7/2023

Trong bài viết này, chúng tôi đã cung cấp thông tin cơ bản về danh mục hàng hóa không được giảm giảm 2% thuế GTGT từ 1/7/2023. Hy vọng rằng những thông tin này sẽ giúp bạn đưa ra quyết định thông minh và đảm bảo hoạt động kinh doanh của bạn hoạt động một cách hiệu quả và hợp pháp.

Mọi thắc mắc chưa rõ hay có nhu cầu hỗ trợ vấn đề pháp lý khác, quý khách hàng vui lòng liên hệ với bộ phận tư vấn pháp luật trực tuyến qua số hotline: 0937880888 hoặc gửi yêu cầu tư vấn qua email: miennamluatcompany@gmail.com để được hỗ trợ và giải đáp kịp thời. Xin trân trọng cảm ơn quý khách hàng đã quan tâm theo dõi bài viết của Miền Nam Luật .

Trong bối cảnh ngành xây dựng phát triển mạnh mẽ, nhu cầu về vật liệu xây dựng ngày càng tăng cao, mở ra nhiều cơ hội cho các doanh nghiệp kinh doanh lĩnh vực này. Doanh nghiệp có thể lựa chọn thành lập công ty vật liệu xây dựng để tham gia thị trường và khai thác tiềm năng to lớn này. Tuy nhiên, việc thành lập công ty vật liệu xây dựng đòi hỏi quy trình thủ tục phức tạp và nhiều điều kiện cần đáp ứng. Bài viết này sẽ trình bày chi tiết về quy trình thành lập công ty vật liệu xây dựng cho bạn đọc.

Chi tiếtNgành xây dựng đóng vai trò quan trọng trong sự phát triển kinh tế – xã hội của đất nước. Để đáp ứng nhu cầu ngày càng cao của thị trường, nhiều nhà đầu tư đang hướng đến việc thành lập công ty xây dựng. Tuy nhiên, quy trình thành lập công ty xây dựng có thể khá phức tạp và đòi hỏi sự chuẩn bị kỹ lưỡng. Bài viết này sẽ hướng dẫn bạn chi tiết về quy trình thành lập công ty xây dựng, từ khâu chuẩn bị đến khâu hoàn thành thủ tục.

Chi tiếtMở cửa hàng tạp hóa là một mô hình kinh doanh phổ biến và có tiềm năng sinh lời cao tại Việt Nam. Để thành lập một công ty kinh doanh cửa hàng tạp hóa thành công, đòi hỏi sự chuẩn bị kỹ lưỡng và thực hiện quy trình bài bản theo từng bước. Bài viết này sẽ cung cấp đầy đủ thông tin về quy trình thành lập công ty kinh doanh cửa hàng tạp hoá chi tiết nhất.

Chi tiếtMở quán cà phê là một ý tưởng kinh doanh tiềm năng thu hút nhiều người bởi nhu cầu thưởng thức cà phê và đồ uống ngày càng cao. Tuy nhiên, để thành lập công ty quán cà phê thành công, bạn cần có sự chuẩn bị kỹ lưỡng và tuân thủ các quy định pháp luật liên quan. Bài viết này sẽ cung cấp cho bạn đọc chi tiết các bước cần thiết để thành lập công ty quán cà phê.

Chi tiết